FONDS EN EUROS

Le fonds euros sont des supports financiers à capital garanti, gérés par les assureurs. Ils sont accessibles par le biais des contrats d’assurance vie ou de capitalisation.

Demande de renseignements

LE PRINCIPE

Les fonds en euros sont composés d’investissements (« actifs sous-jacents ») peu risqués : en grande majorité, des obligations (d’États et/ou d’entreprises) et, de façon plus marginale, des actions et de l’immobilier. Le capital (net de frais sur versement) investi dans un support en euros est garanti à tout moment, l’assureur étant tenu de rembourser le capital versé à la demande du souscripteur (hors frais sur versement).

Attention, dans certains contrats, le capital est garanti hors frais de gestion. Le rendement du fonds euro, obtenu chaque année, se compose d‘un taux d’intérêt technique (qui dépend des engagements contractuels de l’assureur) et de la participation aux bénéfices.

Si le contrat comporte un taux minimum garanti (TMG), le rendement obtenu ne pourra descendre en dessous du niveau de ce TMG. Dans tous les cas, la performance financière est définitivement acquise au titulaire du contrat, indépendamment des fluctuations des marchés financiers, grâce au mécanisme de « l’effet de cliquet « .

Par rapport à d’autres formules de placement, les fonds euro offrent une grande sécurité d’investissement et une disponibilité totale. En revanche, leur espérance de gain financier reste très faible.

FONDS EN EUROS IMMOBILIERS

Par rapport à un fonds en euros classique, la part investie en actifs immobiliers est plus importante dans les fonds en euros immobiliers. Elle est de 36% en moyenne.

L’objectif est d’obtenir un rendement plus élevé que celui d’un fonds en euros classique. En effet, le rendement des actifs immobiliers est en général plus élevé que celui des obligations.

Toutefois, les actifs immobiliers étant peu liquides, les assureurs limitent l’accès à ces fonds car ils ont l’obligation de garantir la liquidité à tout moment. C’est pourquoi, ils ne sont en général accessibles qu’à condition de verser une part minimum de l’épargne en unités de compte et /ou un montant minimum.

FONDS EN EUROS DYNAMIQUES

Dans les fonds en euros dynamiques, la part investie en actions est plus importante que dans un fonds en euros classique. Elle est de 10% en moyenne.

L’objectif est de prendre une part de risque un peu plus importante pour booster la performance. Toutefois, le rendement des actions pouvant fluctuer fortement, à la hausse comme à la baisse, le rendement d’un fonds en euros dynamique peut être égal à 0% certaines années.

Pour pouvoir investir sur ces fonds en euros, il est souvent nécessaire d’effectuer un versement comportant une part minimum d’unités de compte.

FONDS EN EUROCROISSANCE

Le fonds euro croissance consiste à ne garantir le capital qu’à l’échéance contractuelle (8 à 10 ans la plupart du temps). En contrepartie de cet horizon de placement à long terme, le fonds est plus fortement investi en actions afin booster la performance.

Le principe de fonctionnement des fonds euro croissance a été revu dans le cadre de la loi Pacte en 2019. Toutefois, il n’est aujourd’hui commercialisé que par une petite dizaine d’assureurs.

FONDS EN EUROS AVEC GARANTIE PARTIELLE DU CAPITAL

D’autres assureurs sont allés un cran plus loin et proposent des fonds en euros avec une garantie partielle du capital, en général 96% à 98%.

En contrepartie, l’assureur investit plus fortement en actions dans le but d’obtenir une performance supérieure à celle des fonds en euros traditionnels.

L'AVIS DE SOCOA CONSEIL

Faisons simple : sauf exception, un placement totalement sécurisé a peu de chance de bénéficier d’un rendement exceptionnel… et inversement !

A contrario, prendre plus de risque peut laisser espérer un rendement supérieur.

Autrement dit, toute rentabilité élevée d’un placement s’accompagne d’un risque important, et tout placement sûr est assorti d’une faible rentabilité → c’est ce qu’on appelle le couple rendement-risque.

Plusieurs études (de l’AMF notamment) ont montré que la probabilité de réaliser un gain s’accroit avec la durée de placement et que l’allongement de la durée de placement permet de réduire les risques de perte → c’est la notion d’horizon de placement.

La quête de rendement peut s’appréhender de différentes manières. Il peut s’agir de privilégier le rendement sans risque. Ce que propose effectivement le fonds en euros… Mais au regard de sa rémunération qui ne cesse de baisser année après année, opter pour un contrat d’assurance vie multi-support, investi à la fois sur le fonds en euros et sur des unités de compte (UC), est une solution à envisager.

Car la partie de votre patrimoine allouée aux UC vise à dynamiser votre contrat et à générer un gain supérieur. Ceci étant dit, comme expliqué pour un placement prudent, il conviendra de déterminer le bon équilibre entre la fluctuation des marchés et la durée du placement pour limiter le risque de perte en capital. La sélection des UC et leurs pondérations sont donc déterminantes. De même, la répartition entre fonds en euros et UC dépendra de votre appétence plus ou moins forte au risque.

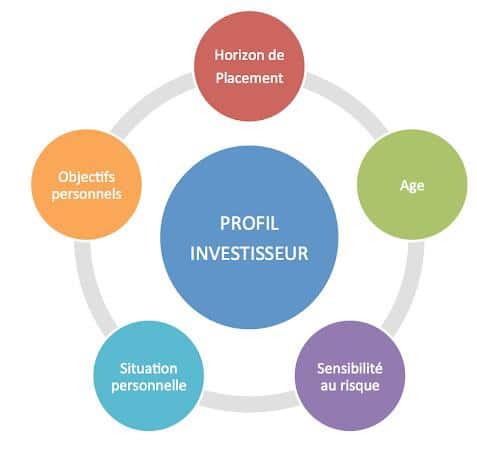

En résumé, il n’y a pas de « bon » placement en soi, il s’agit de trouver celui qui vous correspond en fonction :

- Du montant que vous souhaitez investir (et de la part de votre épargne qu’il représente)

- De votre âge : jeune actif avec des revenus professionnels suffisants, votre épargne pourra fructifier sur du long terme, alors que plus âgé avec une petite retraite l’objectif sera de disposer d’une épargne disponible avec des placements prudents

- De votre sensibilité au risque : nous devrons estimer quel est votre tolérance au risque afin de nous conformer à votre profil précis.