Réforme 2026 de la Location Meublée : Guide Fiscal et Juridique

Le paysage de l’investissement locatif français traverse une zone de turbulences sans précédent. Entre la loi « Le Meur », la Loi de Financement de la Sécurité Sociale (LFSS) 2026 et les ajustements structurels de la Loi de Finances, les propriétaires de meublés font face à un empilement législatif qui brouille la lisibilité de leur stratégie patrimoniale. L’année 2026 s’impose comme celle de la transition vers un cadre plus contraignant et une fiscalité alourdie. Dans ce contexte de mutation profonde, une question devient obsédante pour les investisseurs : la location meublée, longtemps érigée en sanctuaire fiscal, peut-elle encore tenir ses promesses de rentabilité ?

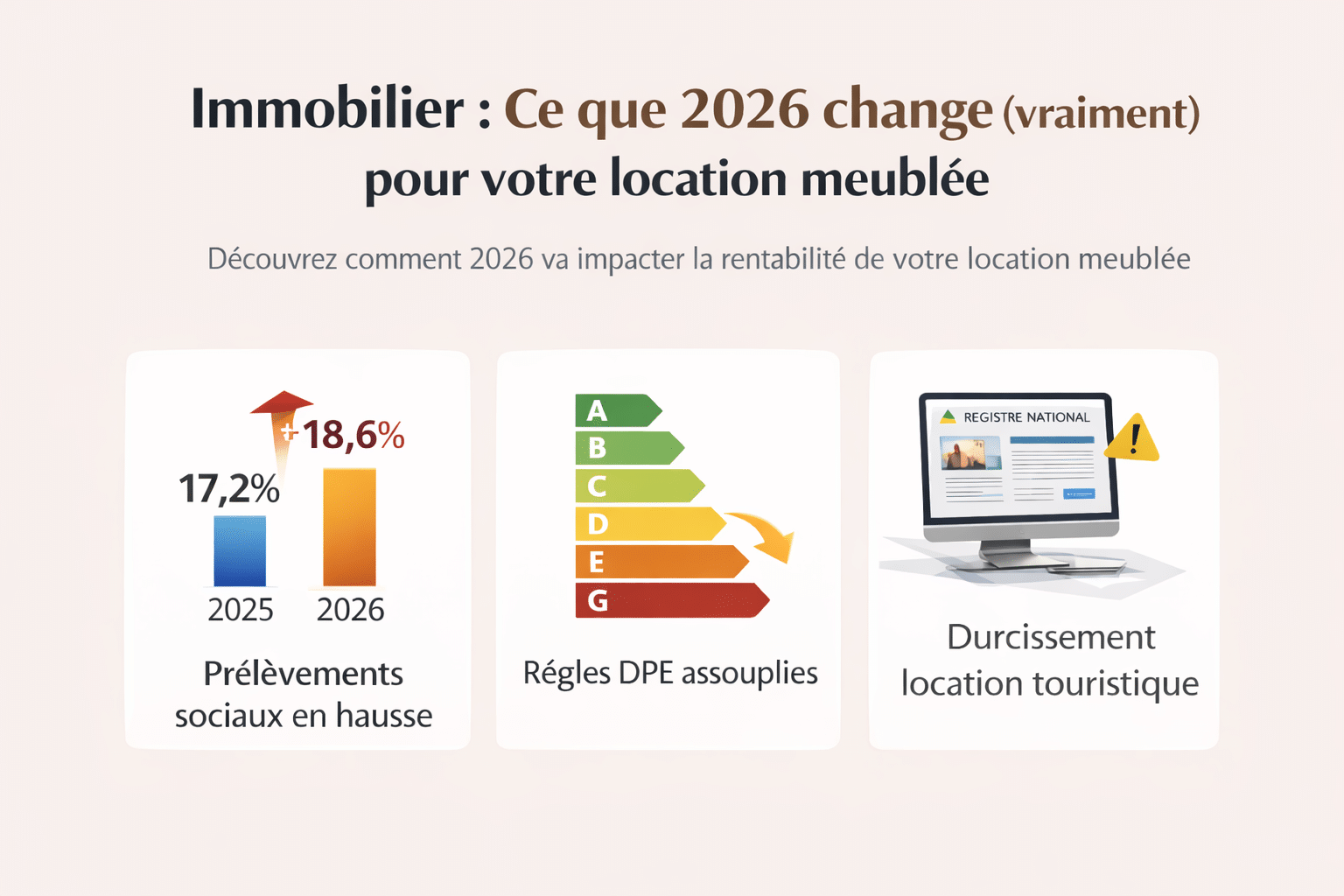

Le coup de massue des prélèvements sociaux à 18,6 %

Pour les loueurs en meublé non professionnels (LMNP), 2026 s’ouvre sur un effort contributif accru. La LFSS 2026 acte une hausse du taux global des prélèvements sociaux, mais l’expert notera une distinction cruciale entre les types de revenus.

Le taux global passe de 17,2 % à 18,6 % pour les revenus de la location meublée. Cette hausse est portée par la revalorisation de la CSG, qui grimpe à 10,6 % (s’ajoutant aux 0,5 % de CRDS et aux 7,5 % du prélèvement de solidarité).

Impact fiscal : Une augmentation de +1,4 point qui vient amputer directement le rendement net des bailleurs.

Nuances d’expert :

-

Assiette : Cette hausse à 18,6 % frappe les revenus locatifs. En revanche, la Plus-Value Immobilière (PVI) pour les résidents français reste, pour l’heure, stabilisée à 17,2 %.

-

Non-résidents : Une distinction majeure persiste. Les non-résidents affiliés à un régime de sécurité sociale dans l’UE, l’EEE ou en Suisse échappent à la CSG/CRDS et ne restent redevables que du prélèvement de solidarité au taux de 7,5 %.

-

Calendrier : Appliquée aux revenus 2025, cette mesure entraînera une régularisation douloureuse en septembre 2026, les acomptes versés en 2025 ayant été calculés sur l’ancien taux.

DPE : Une bouffée d'oxygène technique et de nouvelles obligations

Au milieu du durcissement réglementaire, une mesure administrative vient sauver une partie du parc locatif. Depuis le 1er janvier 2026, la méthode de calcul du DPE intègre un nouveau coefficient de conversion en énergie primaire pour l’électricité.

Ce simple ajustement mathématique permet à environ 850 000 logements de sortir du statut de « passoire thermique » (classes F ou G). C’est un paradoxe : sans travaux, un propriétaire peut voir son bien devenir louable par le seul jeu d’un décret.

Conseil pratique : Les propriétaires de logements chauffés à l’électricité peuvent mettre à jour gratuitement leur attestation sur le site de l’ADEME, sans nouvelle visite de diagnostiqueur.

Toutefois, 2026 marque aussi la fin de l’isolation pour les petites copropriétés. Depuis le 1er janvier 2026, le DPE collectif devient obligatoire pour toutes les copropriétés de moins de 50 lots. Ce diagnostic global, sous la responsabilité du syndic, devient une pièce maîtresse pour définir la stratégie de rénovation de l’immeuble.

Location touristique : La fin de l'âge d'or et du « Far West »

La loi « Le Meur » siffle la fin de la récréation pour les meublés de tourisme, alignant leur cadre sur celui de la location classique.

-

Seuils Micro-BIC : Pour les revenus 2025 (déclarés en 2026), le seuil est abaissé à 15 000 € pour les meublés non classés, avec un abattement réduit à 30 %.

-

Fin de la tolérance sociale : Point critique, la tolérance permettant de rester au régime micro-social en cas de dépassement des 15 000 € prend fin au 31 décembre 2025. Dès 2026, tout dépassement bascule automatiquement le bailleur vers le Régime Réel (fiscal et social).

-

Enregistrement National : Au plus tard le 20 mai 2026, chaque loueur devra s’enregistrer via un téléservice national unique, quelle que soit la zone géographique.

-

Changement d’usage : Le verrou se resserre sur les conversions. Désormais, transformer un local commercial en meublé de tourisme nécessite une autorisation de changement d’usage, laquelle est conditionnée à l’obtention d’un DPE classé entre A et E.

Arsenal de sanctions :

-

10 000 € d’amende pour défaut d’enregistrement.

-

20 000 € d’amende pour fausse déclaration.

-

Retrait des annonces : Les plateformes (Airbnb) ont désormais l’obligation de supprimer les annonces dépassant la limite des 120 jours (ou 90 jours selon délibération locale) et voient leur responsabilité civile engagée en cas de sous-location illicite.

Le piège comptable de la plus-value et l'opportunité des non-résidents

L’avantage historique du LMNP — la possibilité d’amortir le bien sans que cela n’impacte la fiscalité à la sortie — est désormais révolu pour les ventes intervenant dès 2026.

Selon la Loi de Finances 2025, les amortissements déduits pendant la période de location viennent majorer la plus-value immobilière lors de la cession. L’État transforme ainsi un avantage définitif en un simple différé d’impôt.

L’analyse de l’expert : Une incertitude demeure pour les loueurs au Micro-BIC. Si le texte vise ceux ayant pratiqué des amortissements, l’article 150 VB du CGI n’exclut pas encore explicitement les micro-entrepreneurs. La profession attend une confirmation du BOFIP sur ce point.

Par ailleurs, une excellente nouvelle émerge pour les non-résidents : la loi de finances 2026 aligne enfin leurs critères LMP/LMNP sur ceux des résidents. Désormais, pour éviter la qualification LMP (souvent subie), le bailleur peut comparer ses recettes locatives françaises à ses revenus d’activité mondiaux soumis à un impôt équivalent. C’est une victoire majeure pour les expatriés souhaitant conserver le statut LMNP.

URSSAF : Entre contrôle accru et nouvelle assiette sociale

La vigilance est de mise pour la période de janvier à avril 2026. L’URSSAF lance une campagne nationale de régularisation basée sur les données des plateformes. Attention : contrairement aux idées reçues, cette campagne cible les revenus 2024. Les revenus 2025 feront, eux, l’objet de vérifications en 2027.

Une réforme structurelle de l’assiette sociale au régime réel entre en vigueur pour les revenus 2025 (régularisés en 2026) :

-

Le calcul se base sur le chiffre d’affaires net de charges et d’amortissements.

-

Un abattement forfaitaire de 26 % est appliqué sur cette base, offrant un levier de rentabilité non négligeable pour les bailleurs au réel.

Rappel de doctrine : L’URSSAF maintient le principe de persistance : « Cotise un jour, cotise toujours ». Une fois affilié, le loueur doit continuer à verser des cotisations tant que l’activité dure, même si ses revenus repassent sous les 23 000 €. Cette position a été confirmée par la Cour d’appel d’Amiens en avril 2024.

Conclusion : Vers le statut de « Bailleur Privé » ?

L’année 2026 acte la convergence forcée entre location nue et meublée. Le privilège fiscal du meublé s’estompe, laissant place à une volonté d’harmonisation du marché.

Dans ce nouveau paradigme, le dispositif « Jeanbrun » (ou statut du Bailleur Privé) pour la location nue mérite une analyse sérieuse. Il permet désormais d’amortir fiscalement un bien loué nu, mais l’investisseur doit en accepter les contraintes : engagement de location de 9 ans, respect de plafonds de loyers et conditions de ressources des locataires.

Face au durcissement du meublé, le retour à la location nue sous le statut de bailleur privé deviendra-t-il la stratégie gagnante de 2026 ? Pour les propriétaires exigeants, l’heure est au recalibrage fin des simulateurs de rentabilité.